ディー・エヌ・エー(DeNA、コード: 2432)について、最新の決算(ファンダメンタルズ)と株価チャート(テクニカル)の両面から、今後の株価動向の予想を分析します。

1. 📈 テクニカル分析(株価チャートから読み解く)

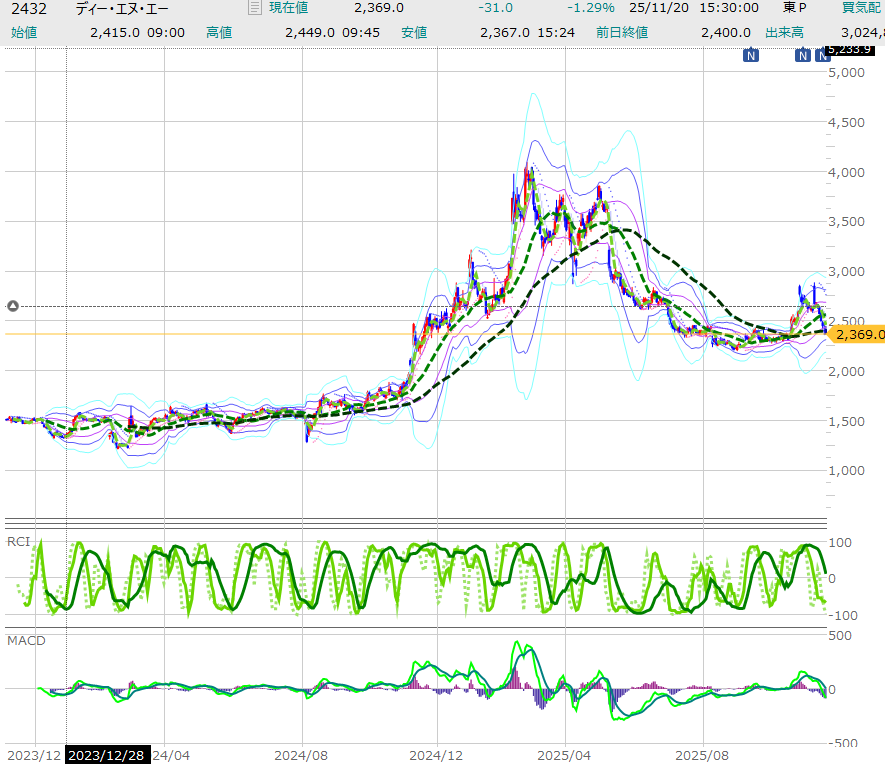

2023年12月~2025年11月と直近の板情報から、以下の点が読み取れます。

① トレンドの状況

- 長期的な動向: 2024年初頭から大きく上昇し、同年春頃に高値(約4,000円超)を付けた後、大きく下落しました。

- 直近のトレンド: 株価は2025年後半にかけて、長期移動平均線(太い黒の破線)付近で底固めをしているように見えます。直近の株価 2,369.0円は、長期移動平均線とほぼ同じ水準です。

- 短期的な圧力: 直近(11月20日終値)では-1.29%と小幅な下落であり、短期的な下落圧力は弱まっていますが、上昇トレンドへの転換を示す明確なサインはまだ見えません。

② テクニカル指標

- ボリンジャーバンド: 株価はバンドの中心線(移動平均線)付近で推移しており、大きな過熱感や売られすぎ感は出ていません。

- RCI (下のグラフ): 短期・中期・長期のRCIは、直近でゼロラインから下向きに推移しており、上昇勢いが一時的に弱まっていることを示唆しています。

- MACD (最下部のグラフ): MACDとシグナルラインがゼロライン付近で絡み合っており、トレンドの方向性を示す明確なシグナルは出ておらず、方向感を模索中の状態です。

③ 板情報の状況

- 現在値: 2,369.0円

- 需給バランス: 買い注文(買数量)の合計が売り注文(売数量)の合計を下回っており、売りの勢いがやや強い状態です(UNDER 280,900株に対し、OVER 559,900株+指値分)。市場は上昇への確信を持てず、慎重な姿勢を示している可能性があります。

2. 💰 ファンダメンタルズ分析(業績と事業戦略)

直近の2025年3月期 第2四半期決算と通期予想を加味すると、以下の点が評価できます。

① 収益性の改善

- 赤字幅の縮小と増益予想: 第2四半期は赤字が続いているものの、その赤字幅は前年同期より縮小しました。さらに、通期では売上収益・営業利益・経常利益・純利益のすべてで増益を見込んでいます。この収益改善の達成は、株価上昇の強力な根拠となります。

② 成長事業の貢献(多角化)

- ライブストリーミング事業: ゲーム以外の収益の柱として、ライブストリーミング事業の売上収益が大きく増加しています。これは、DeNAがゲーム依存から脱却し、安定した収益源を確保しつつあることを示しており、企業価値の安定化に寄与します。

- ゲーム事業の回復: 主力のゲーム事業も、既存タイトルと新作タイトルの貢献により売上収益が増加しており、事業の基盤が再構築されているサインが見られます。

③ 懸念材料

- ゲーム依存からの脱却: 株価は依然として新作ゲームのヒットに左右される側面が強く、ライブストリーミング事業の成長がその影響を完全に打ち消せるかが焦点となります。

- 競争激化: ゲーム・ライブストリーミング市場ともに競争が激しく、将来の成長性が他社によって脅かされるリスクは常に伴います。

3. 🎯 今後の株価予想と総合的な見解

【今後の予想シナリオ】

- 上昇シナリオの根拠:

- ファンダメンタルズの裏付け: 会社側の通期増益予想を達成する、あるいは上方修正するような具体的な材料(例:新作ゲームの大ヒット、ライブストリーミング事業のさらなる成長)が出た場合、テクニカル面の抵抗線を突破し、株価は大きく上昇する可能性があります。

- テクニカル: 現在の底固めが完了し、MACDが上向きに転換すれば、再び上昇トレンドが形成されるでしょう。

- 下落シナリオの根拠:

- 業績の不振: 通期増益予想が未達に終わり、再び赤字が拡大するような状況になった場合、株価は直近の安値を割り込み、下落トレンドが継続する可能性があります。

- 市場全体のリスク: 市場全体の景気後退やリスク回避の動きにより、成長株から資金が流出した場合。

【総合的な見解】

DeNAは、収益性の改善傾向と、ライブストリーミングという新たな収益源の確立により、ファンダメンタルズはポジティブな方向に変化しつつあります。

テクニカル面では方向感を模索中ですが、長期的な移動平均線付近で安定していることから、増益予想の確実な達成が株価の大きな押し上げ要因となるでしょう。

注目すべきは、次の四半期決算で増益見通しが現実のものとなるか、そして新規事業の収益拡大がどこまで進むかです。これらの動向次第で、株価は再び上昇基調に転じる可能性を秘めています。

コメント