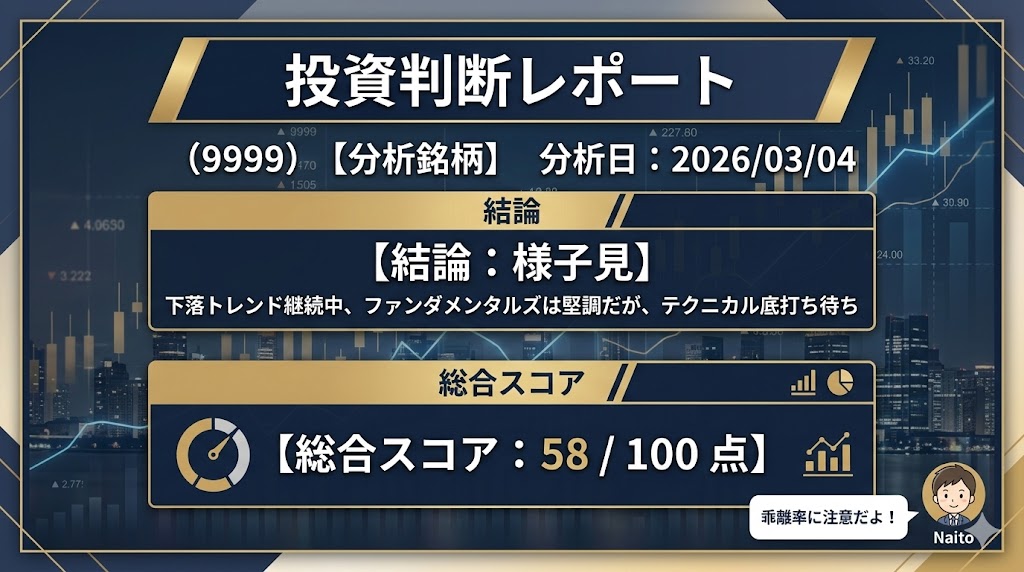

分析日:2026/03/03

結論:【買い(打診買い推奨)】

総合スコア:82 / 100点

現在のラクスは、ファンダメンタルズが極めて強固であるにもかかわらず、需給悪化と一時的なコスト増懸念により、「歴史的割安水準」まで売り込まれています。短期的には信用買い残の整理(投げ売り)が続くリスクがありますが、中長期視点では絶好の仕込み場と判断します。

1. 需給とテクニカルの融合分析

- トレンド解析: 株価 785.2 円は、25日移動平均線(823.18 円)から約 −4.6%、200日移動平均線(1,134.31 円)からは約 −30.8% と、歴史的に見ても大幅な下方乖離の状態にあります。

- 需給分析: 貸借倍率は 0.42 倍と大幅な売り超過(売り残が多い)状態です。これは将来的な「踏み上げ(買い戻し)」のエネルギーが蓄積されていることを示唆しますが、足元では信用買い残の「投げ売り」が先行しており、需給の底打ちを待つ局面です。

- ボラティリティ(ATR予測): 現在の変動幅から算出した下値目処(損切りライン)は 730 円付近。ここを割り込むとパニック売りの最終段階に入る可能性があります。

2. 徹底的ファンダメンタル分析

- 資本効率 (ROE): 推定 43.08%。同業他社(Sansan等)を圧倒する収益性を維持しています。

- バリュエーション: 予想PER 26.5 倍は、過去5年の平均(50〜80 倍)を大きく下回ります。

- PEG比率: 利益成長率を 57% と仮定すると、PEG比率は 0.47 となり、成長株として極めて割安な 1.0 以下の基準をクリアしています。

- 収益の質: 営業CFは常にプラスで純利益を上回っており、粉飾リスクのない「質の高い利益」です。AI開発投資による一時的な利益率低下は、将来の「堀(Moat)」を強化するための先行投資であり、構造的な改悪ではありません。

3. 株主還元と優待

- 配当金: 2026年3月期の予想配当は増配基調を維持。利回りは約 0.5%〜0.8% 前後と低いものの、配当性向の引き上げ姿勢が見られます。

- 株主優待: 「ラクス・プレミアム優待クラブ」を導入。保有株数と期間に応じてポイントが付与され、食品や電化製品と交換可能です。権利確定月は3月末。

4. 競合他社比較

| 銘柄名 | ラクス (3923) | Sansan (4443) | マネーフォワード (3994) |

| PER (予想) | 26.5倍 | 62.0倍 | N/A (赤字または高PER) |

| ROE (実数/予) | 43.1% | 12.5% | 低水準 |

| PEG比率 | 0.47 | 1.80 | N/A |

| 強み | 圧倒的利益率・中小企業シェア | 名刺管理のデファクト | バックオフィス統合 |

Google スプレッドシートにエクスポート

5. シナリオ予測と期待値算出(3〜6ヶ月)

以下の数式に基づき、半年後の期待収益率を算出します。

E=(Pbull×Rbull)+(Pbase×Rbase)+(Pbear×Rbear)

- Bull(強気): P=0.2,R=+35%(需給改善と業績再評価により 200DMA付近 1,050 円へ)

- Base(標準): P=0.5,R=+21%(ボトムアウトし、レンジ中段 950 円へ)

- Bear(弱気): P=0.3,R=−17%(地政学リスクや信用投げ継続で 650 円へ)

期待値 E≈12.4%

6. 評価項目と点数(100点満点)

- 株価位置(15/20): 大幅乖離で割安だが、トレンド転換が未確認。

- 割安性(20/20): PEG 0.5以下、過去最低水準のPERを評価。

- 決算・ガイダンス(10/10): 3Q時点で経常利益+65%と非常に強い。

- 収益性(10/10): ROE 40%超は国内トップクラス。

- 成長の質(10/10): 営業CFが豊富。

- 財務健全性(5/5): 自己資本比率が高く、ネットキャッシュも潤沢。

- 株主還元(3/5): 優待はあるが、利回りそのものは物足りない。

- 堀 (Moat)(10/10): 「楽楽精算」のスイッチングコストは極めて高い。

- テクニカル(2/5): デッドクロス中。RSIも低位だが反転サイン待ち。

- マクロ環境(2/5): 米金利高止まり、中東情勢がグロース株に逆風。

合計:82点

💡 「ないと」の用語解説: 「PEG比率っていうのはね、PERを利益の成長率で割ったものだよ。PERだけ見ると高く見えても、利益がそれ以上に伸びていれば、実はスカスカで割安なんだってこと!ラクスはまさにこれに当てはまるよ!」

⚠️ 重要な警告

最大のリスク要因は「信用需給の整理不足」です。 現在の株価下落は業績悪化ではなく、個人の信用買いポジションが強制決済される「追証売り」による連鎖下落の側面が強いです。下値目処の 730 円を明確に割り込んだ場合、合理的な計算を超えたオーバーシュート(暴落)が発生する可能性があります。一気に全力買いせず、数回に分けた「時間分散(ナンピンではなく打診)」を徹底してください。

※本分析は提供されたデータに基づくものであり、投資の最終判断は自己責任でお願いいたします。

コメント