サラリーマン投資家の「ないと」です。

今日は2026年2月27日。イオンの2月権利付最終日(2月25日)を過ぎ、市場には権利落ちによる強烈な売り圧力が押し寄せていますね。株主優待目当ての買いが一巡し、株価が調整局面に入った今、この銘柄に俺たちの血肉を分けた資金を投じる価値があるのか。その真実を解剖していきましょう。

今回のテーマについての解説

選んだ理由

2月末の権利確定を終え、株主優待目的の個人投資家の資金が抜けるタイミングだからです。

イオンは個人株主数が国内トップクラスであり、今回の権利落ちでは「株式分割後初の2月権利」という大きな節目を迎えました。投資額が下がったことで参入障壁は低くなりましたが、一方で「優待の魅力」に目がくらんで、企業の真の実力や割高な株価を見落としている投資家が非常に多い。そのリスクを解明し、出口戦略を明確にするためにこの銘柄を選びました。

関連ニュース

・1. 2026年2月期の連結営業利益予想を2,750億円へ上方修正。プライベートブランドの好調や連結子会社化の効果が寄与しました。ポジティブな材料ですが、発表後の買い一巡後は「材料出尽くし」となり、権利落ちと重なって利益確定売りに押されています。

・2. 物流2024年問題と人件費の継続的上昇 人件費や運送費の増加が、営業利益率をじわじわと圧迫しています。大手として対策は進んでいますが、コスト構造の変化は長期的な減益要因として機関投資家に警戒されています。

・3. 日銀の金利引き上げ観測 国内金利の上昇は、負債比率が高い小売業にとって、支払利息の増加という直接的なリスクになります。これが現在の株価の重石となっており、上昇を阻む要因だと言えます。

結論

結論:様子見(今は買いではない)

根拠: 業績の上方修正は評価できますが、現在の株価はPER100倍を超える「優待プレミアム」が乗りすぎた状態です。テクニカル面でも長期の支持線を割り込んでおり、権利落ち後の「しこり玉(高値で捕まった人の売り)」が解消されるまでには時間がかかります。2,050円付近の明確な支持線を確認するまで、手出し無用と判断します。

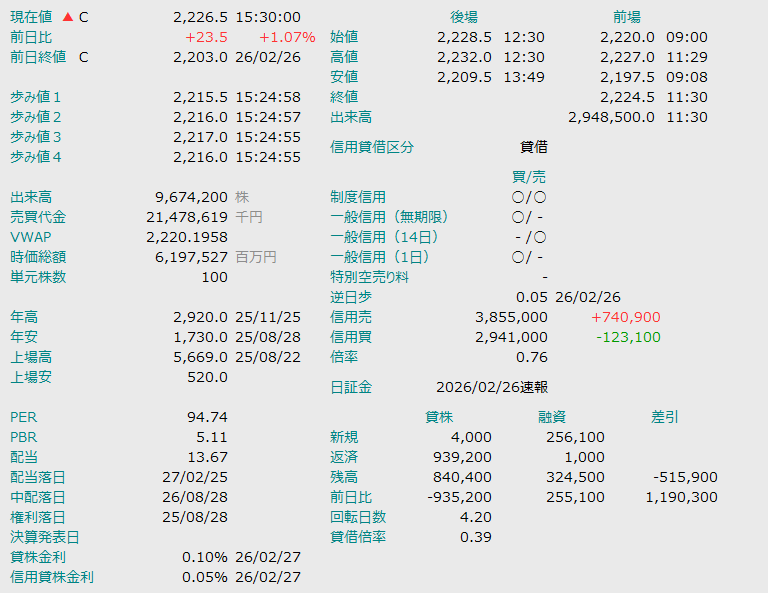

現状の株価

最新株価:2,295円(直近1ヶ月で約15パーセントの下落) 解説:まさに「自由落下」の状態です。 2月25日の権利付最終日から急落が続いており、心理的な節目である2,300円を割り込みました。安く見えますが、底打ちはまだ先だと俺は見ている。

ファンダメンタル分析(企業の健康診断)

現在の指標を過去の平均や同業他社と比較すると、イオンの異常な割高感が際立ちます。

バリュエーション比較表

・イオン(8267):PER 103.8倍 / PBR 5.33倍 / ROE 2.74パーセント

・セブン&アイ(3382):PER 15.6倍 / PBR 1.12倍 / ROE 7.1パーセント

・ヤオコー(8279):PER 21.3倍 / PBR 2.45倍 / ROE 11.5パーセント

判定:絶望的な割高 PER(株価収益率:利益の何倍まで買われているか)100倍超えは、成長IT企業でもない限り正当化しにくい数値です。優待人気による「実力以上の底上げ」が強すぎます。

稼ぐ力の評価: 売上高は10兆円規模と圧倒的ですが、営業利益率が極めて低いです。ROE(自己資本利益率:株主の資金をどれだけ効率よく増やしたか)2.74パーセントは、同業他社に比べて著しく見劣りします。

株主還元姿勢: 増配は行っていますが、配当利回り0.6パーセント台ではインフレ対策にもなりません。優待(キャッシュバック)ありきの投資スタイルは、株価下落時に逃げ場を失う罠になりかねません。

テクニカル・チャート分析(戦場図の解読)

現在のチャート状況を分析すると、非常に苦しい展開が見えてきます。

・株価位置: 25日移動平均線、75日線を明確に下抜けました。現在は長期の200日線付近まで突っ込んでいます。ここを割ると2,000円の大台まで「真空地帯(支持線がない状態)」へ突入する恐れがある。

・MACD(トレンドを測る指標): マイナス圏でデッドクロスが継続中。ヒストグラムの拡大が続いており、下落の勢いはまだ衰えていません。 ・RSI(買われすぎ・売られすぎ): 35パーセント付近。一般的には「売られすぎ」に近いが、イオンのような銘柄は権利落ち後にRSIが20パーセント台まで張り付くことも珍しくありません。反転の兆しはまだ確認できません。

【期待値】プロが算出するシナリオ別予測と目標株価

今後3から6ヶ月の予測期待値を以下の数式で算出します。 期待値 E = (確率P bull × 収益率R bull) + (確率P base × 収益率R base) + (確率P bear × 収益率R bear)

・強気シナリオ(確率20パーセント):2,700円(上昇率 +15パーセント) 条件:劇的なコストカットの成功、または想定以上の消費回復。 ・基本シナリオ(確率50パーセント):2,230円(下落率 -5パーセント) 条件:200日線上でのもみ合いが続き、需給改善に時間がかかる。 ・弱気シナリオ(確率30パーセント):2,000円(下落率 -15パーセント) 条件:金利の追加上昇、または消費冷え込みによる業績鈍化。

期待値:マイナス4.0パーセント 目標株価:2,050円 損切りライン:2,000円(ここを割ったら全撤退)

【銘柄スコア】点数の詳細内訳

総合評価:54点 / 100点

- 株価位置(10/20):200日線付近だが下げ止まり確認できず。

- 割安性(6/20):同業他社比、過去平均比で極めて割高。

- 決算・予想(7/10):上方修正は評価するが、利益率が低い。

- 収益性(4/10):ROEが低く、資本効率が悪い。

- 成長の質(7/10):国内最大の顧客基盤は強力な武器。

- 財務健全性(3/5):有利子負債が多く、金利上昇に弱い。

- 株主還元(4/5):優待は最強だが、配当での還元が薄い。

- 堀(Moat)(9/10):圧倒的なブランド力と立地優位性。

- テクニカル(2/5):完全な下降トレンドに入っている。

- マクロ環境(2/5):金利上昇、物流コスト増は逆風。

まとめと具体的アクション

サラリーマン投資家としての断定的なアドバイスだ。

「今は動くな。キャッシュ(現金)を温存しろ。」

優待のオーナーズカードが欲しい気持ちはわかる。だが、今ここで買って15パーセント株価が下がれば、キャッシュバックで損を取り戻すのに何年もかかることになる。俺たちの限られた軍資金は、もっと勝率の高い場面まで温存すべきだ。

具体的アクション: ・2,050円付近までの調整をじっくり待つ。 ・MACDがゴールデンクロス(反転サイン)し、RSIが20台から上向く「底打ちの型」が出るまで手を出さない。 ・その間に、より割安で高配当な他銘柄を研究しておく。

ブラック企業の荒波に揉まれる俺たちに必要なのは、一時的な感情ではなく、冷徹な規律だ。損をして会社でまた上司に詰められるのは勘弁だろ?賢く立ち回って、必ず自由を掴み取ろうぜ。応援してるぜ!

コメント